「みんなは老後についてどう考えているかな?」

ふと、友人たちの顔を思い浮かべて考えたことがありました。

人それぞれで環境は違うと思いますが、30代のサラリーマンとして僕が気になっていることは2つあります。

- 退職金の有無

- 年金の受給額

この2つは老後に直結しますよね?

私は仕事で労務関係に係わることが多く、また総務管理士の資格も保有しています。

私たちサラリーマンに直結する「社会保険」を学べば学ぶほど、自分の現状やこれからのことを具体的に考えなければ、おそらく「自分が想像する未来」通りの老後は迎えられないと感じてきました。

Q.あなたの会社に退職金制度はありますか?

あるのが当たり前と思っている人もいるかもしれませんが制度がない会社もあります。

自分たちの親世代やそれ以上の年代は、35年の住宅ローンを組み、退職金でローンの残額を一括返済するのが主流でした。

しかし、そもそも退職金制度がなければ同じようなことはできません。

何歳でローンを組むか、どれくらい繰り上げ返済ができているか、などによって状況は変わると思いますが、ローン返済に対しての価値観は人それぞれです。

「借金だし、できる限り早く返済して楽になりたい」

「こんな低金利なのだから早く返すのはもったいない」

どちらも理屈はわかりますよね。

ただ、退職金をあてにできないのであれば、繰り上げ返済をしていくしかないのかもしれません。

「家賃に払うくらいなら、マイホームという資産を持つためにローンを組む」

という観点から、マイホームを購入する人が多いと思いますが、現実的な話、30歳で35年ローンを組み、払い終わる予定が65歳ですが、仮に3,360万円借り、毎月の返済額が8万円とすれば、60歳時点では480万円の残があります。(利息は含めていません)

現在では65歳までの雇用を政府が促していますが、一旦60歳で定年となり、そこからは嘱託社員になる会社もまだ多いでしょう。

嘱託社員になっても給料が減らなければいいのですが、給料が半額になったというケースも多く聞こえてきます。

つまり、残りの5年間で毎月8万円の返済を減少した給料で払っていくことになります。

後述しますが、年金も現在は65歳から受給となっているので、60歳からの5年間を乗り切った後は、毎月の返済がなくなった分、楽になるのかと言えば、それは年金額と貯蓄によって変わってくるはずです。

さらに、35年ローンを払い終えたということは、マイホームは築35年です。

水回りの劣化、子供たちと同居するなら壁紙やその他諸々のリフォーム費用、2018年にあったような大型台風がくれば、屋根壁の修理など、全くマイホームにお金がかからないわけではありません。

当然ですが、固定資産税もかかりますし、子供に相続をすれば相続税がかかります。

「自分の年齢を考え、60歳もしくは65歳までにどれくらいの資産を準備できるのか」

概算であれば誰でも計算ができるので、まずは自分の老後を想定していきましょう。

ちなみに、現在勤めている会社で退職金制度があるからといって、安泰なわけではないと思います。

退職金には会社それぞれに規定はありますが、一般的には勤続3年以降から権利が発生したりします。詳しくは勤めている会社に必ずある「就業規則」に載っています。

つまり、労働法上で最低限守らなければいけないベースがあって、企業ごとに違う点は、退職金制度があったり、福利厚生の充実や「法律よりも従業員が優遇されている部分」が企業差となります。

一度決めた退職金制度がなくなるということは、企業運営をする上で難しいと思いますが、規定が改悪されるケースもこれから待ち構えているかもしれません。

まずは、勤めている会社の就業規則をよく読み理解することが大切です。

退職金制度は、大体が勤続20年を超えたあたりから金額が大きく増加します。

今はもう「終身雇用」の時代は終わったと言われてますし、転職業界も盛んです。

勤続20年というのは割かしハードルが高い時代かもしれません。

年金の受給額

さて、みなさんは20歳になると「年金手帳」が与えられます。

ご存知の通り、年金基礎番号というものにあなたの年金保険料を収めた額や期間が情報として記録されています。

年金といっても、「国民年金」と「厚生年金」の2種類が公的年金としてあり、大体の方はそのどちらにも加入しています。

年金は第1号~3号被保険者まであり、簡単に説明すると

第2号・・・会社員や雇用されている人(社会保険料を払っているアルバイトも含む)

第3号・・・第2号に扶養されている配偶者

の3つに分かれます。

上で大体の人はどちらにも加入していると言ったのは、第2号に分類される人だけは「国民年金」と「厚生年金」の2段階で年金保険に加入しています。

第2号の方でご自身のお給料明細を見ていただくと、「厚生年金保険料」が引かれていますよね?実はその厚生年金保険料の中に「国民年金」の保険料も含まれています。

要するに、第2号の方は、20歳を超えてから、社会保険に加入していれば、「国民年金」と「厚生年金」の2つの年金を受給できるということです。

これは、第1号の自営業などの人に比べると、年金だけの差で比べれば大きな差となります。単純に2倍程度の受け取れる金額差があります。(収入が同じとした場合)

では、国民年金はいくらもらえて、厚生年金はいくらもらえるのか、答えられる人はいますか?

感覚的には、答えられる人のほうが少ないと思います。

私たちサラリーマンやアルバイトなどの雇用されている人は、会社から保険料を天引きされるだけなので、「支払っている」ということより、「手取り」の金額のほうが重要だからでしょう。

自営業であれば、手元に残ったお金から保険料を納めなければいけないので、嫌でも意識してしまうということです。

では、年金の受給額は一体いくらくらいなのでしょうか?

まず国民年金では、上限780,100円(年間)を受給でき、月割りで考えると59,000円となります。

厚生年金については、保険料を支払った期間に加え、勤めていた時の収入によっても受給額は変動します。

要は、たくさんお金を稼いで、長い期間支払い続けている人はそれだけ年金を多くもらえるということです。(稼いだ分保険料も高くなります)

一度、自分の年金額をシミュレーションしてみてください。

年金額シミュレーション

http://second.adg7.com/nenkin.php

消費税増税とインフレで貯金額が目減りする!?

現在の日本はデフレです。

デフレとはデフレーション(Deflation)の略で、物価が持続的に下落していくことを言います。

今は物が安く手に入り、更に品質も良いということで海外からの旅行者にもダイソーなどの100均一が人気となっています。

しかし、ずっとデフレが続く保証もなく、目先には消費税10%の増税が控えています。

もし、この先インフレ(デフレの反対で物価が上がっていく)の時代が訪れるとすると、増税とインフレによって、お金の価値が低くなります。

つまり、今まで100円で買えたものがインフレや増税の影響で200円になるかもしれません。そうすると、貯金が100万円あっても、今と未来では未来の方が100万円でできること、買える物が減ってしまいます。

では、インフレや増税とともに給料も上がればよいのではないか?

ところがそう上手くはいきません。

給料を上げる側の企業ですが、自動車メーカーのトヨタの社長や経団連の意見では、「終身雇用は難しい」との見解を最近示したところで、大手銀行や企業が次々に新卒の採用人数を減らすことや、早期退職者を募る年齢が昔は55歳くらいだったものが、最近は大手企業のNECでも45歳の早期退職を募っているくらい、企業側も将来に備えて動きだしています。

関連記事

・日本型雇用は“幻想”に過ぎない トヨタ・経団連トップの「終身雇用難しい」発言で露呈

・45歳以上はクビ!? NEC、富士通、コカ・コーラetc.でリストラが進行中

ここ最近の法律は「雇用される側」を守る制度が次々に改正され、いわゆる「働き方改革」を軸に、年次有給休暇の5日取得義務や、同一賃金同一労働を提唱しています。

つまり、企業は生産性を求めなければいけないのに、社員には有給を取得させ、長時間の残業もさせられず、ここ最近は毎年10月に最低賃金(全国平均874円)が値上がりし、人件費が増える一方な状況なのです。

当然そこにインフレが来れば、物を製造するメーカーなどは原材料の高騰で利益が確保しづらくなるし、とてもじゃないが中小企業では満足にお給料を上げることは難しくなるでしょう。

給料が上がらない、物価や消費税は上がる、40歳からは介護保険料も支払いわないといけないし、年金が65歳から70歳に受給資格が延長になったら、私たちの老後は安心できるとは言えないですよね?

貯金だけしていても楽な人生はやってこない可能性が高いわけです。

これからのこと

いろいろと社会保険料、退職金制度についてお話してきましたが、それらの不安に対して私たちができることは、現在の法制度を知り、それに対応できる方法を学ぶことです。

そして、学んだら「すぐに行動に移す」ことです。

今、私たちができることはいろいろあります。

個人型拠出年金(iDeCo)をはじめる

iDeCo(イデコ)という名前は聞いたことありませんか?

銀行などの窓口でも勧められたり、ネットバンクなどでもホームページのトップ画面で紹介されたりしています。

イデコは個人型拠出年金といって、名前のとおり「個人で掛ける年金」です。

前述した国民年金や厚生年金というのは、国が運営する制度ですが、イデコは銀行や証券会社に自分のイデコ専用口座を開設して、そこで毎月積み立てをしていくものです。

では、なぜイデコが老後のために有効なのか?

個人で掛ける年金と言っても、自分で積み立て貯金するのとどう違うの?そう感じる方もいるかもしれません。

しかし、イデコは政府が勧める個人型年金で、積み立て貯金と同じようにイデコ口座で積み立てを行うと、「節税」をすることができるのです。

【イデコの仕組みを簡単に説明】

1.イデコは毎月5,000円~23,000円まで掛けることが可能(第2号被保険者の場合)

2.その掛け金分を所得税と住民税から税額控除することが可能

3.イデコを運用で積み立てた場合にでた利益は非課税にできる

大きくまとめると上記の3つになります。

もう少し保険や税金のことが苦手な方向けに説明をすると、

1の毎月積み立てられる金額は途中で変更もできるし、毎月26日に指定口座から引き落としされますが、その時点で残高が足りなかった場合、追加で支払うことはできず、その月の積立はなかったという扱いになります。

つまり、国が勧める制度だけど、支払えない月があれば、それはそれでその分60歳までに積み立てられる額が減るだけです。特に国からも証券会社や銀行からも催促はありません。

2はイデコの肝となる部分ですが、例えば毎月20,000円の積立を行えば年間で24万円の積立をすることになりますが、それを所得税・住民税から控除できるので、節税効果は年間36,000円になります。

それを60歳までの年数で掛けてみると、例えば30歳でイデコを始めれば60歳まで残り30年なので、節税は108万円となります。

これが自分で毎月積み立て貯金を20,000円やっていたとしても、今の金利だと30年間でいくら増えているのでしょうか?イデコとの節税額の差を考えると圧倒的な差となります。

3については、イデコを積極的に「運用」する場合にその効果が発揮されます。

イデコというのは、厳密にいうと積み立て貯金ではありません。

銀行でも証券会社でも、自分の口座を開設したあと、投資商品の中から選び、積み立てお金を運用していくことになります。

運用と聞くと、途端に「損するのはイヤだ」と耳を塞ぐ人がいますが、イデコには約30種類の投資商品があり、その中にはほぼ積み立て貯金と同じような商品(元本保証型)があります。

リスクを感じたくない人には元本保証型で積み立てると良いでしょう。

ただし、3でいう「利益は非課税にできる」という点では、イデコのメリットを最大限には活用できていないことになります。

30種類の商品の中には、外国の株や債券に投資して運用する商品がありますが、そのような商品は利回りが2%だったり、4%で運用できることもあります。

つまり、積み立てている金額とは別に年率4%の利益が発生するわけです。

(複利の効果は後述で説明します)

その4%の利益に関しては、通常20%ほどの税金がかかりますが、イデコの場合は非課税となるので、かなりのメリットとなります。

では、実際にイデコで積み立てて運用をしていくと、どれくらいの金額になるのか

シミュレーションしてみましょう。

節税額は上記の通り算出されています。

https://www.wam.abic.co.jp/contents/C130169/dcsimu/top.html

運用利回りが1%でも、30年間続ければ120万円ほど多く受け取れることになり、その利益に対して全額非課税となります。

あくまでもシミュレーションですが、「ただの積立貯金」と「イデコでの投資運用」では老後の資金にこれだけの差がでます。

決して運用はギャンブルではありませんし、「長期で定期的に積み立てていく」ことで基本的には資産が増えるのです。

イデコの商品は銀行や証券会社によって、扱っているものが違うので、興味がある方は、一度ネット証券のホームページで調べてみるのをお勧めします。

必ず知っておきたい投資の知識

投資で運用していく場合に、最低限知っておきたい知識が2つあります。

これを知っておけば、運用に対する価値観が変わり、可能性を感じることができるはずです。

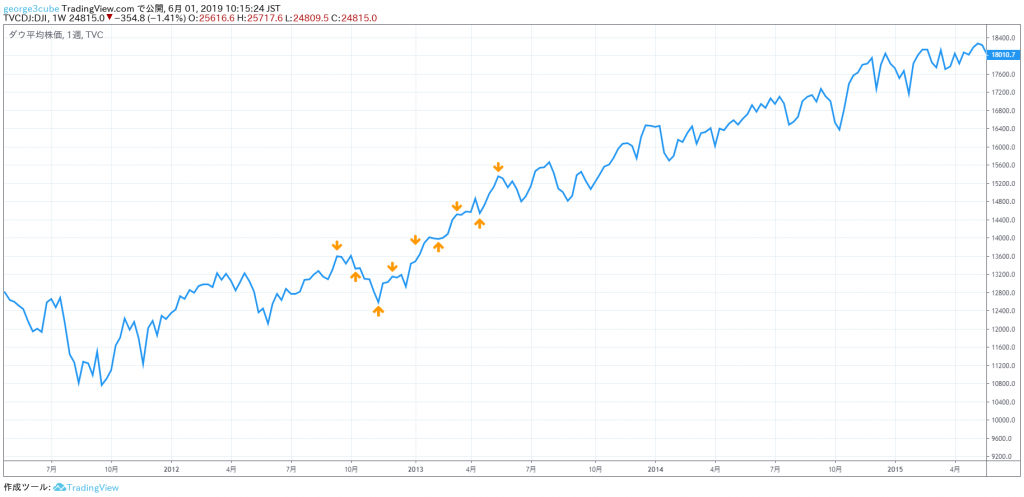

ドルコスト平均法

ドルコスト平均法とは、投資の世界では有名な手法です。

その内容はものすごくシンプルで、積立間隔を月1回と決めたら、あとは毎月同じ日に同じ金額を投資していくというものです。

なぜ、積み立て貯金のようなやり方が投資の世界において有効なのか。

投資する商品それぞれに必ずチャートというものが存在します。

チャートとは、縦軸に価格、横軸に年月といったシンプルな折れ線グラフです。

例えばアメリカの平均株価をチャートで見てみると、右肩で推移していますが、よく見るとグラフが大きく沈んでいるところがあります。これはITバブル崩壊やリーマンショックと呼ばれる出来事があった年です。

そういった世界的な出来事があっても、株価はジグザグとしながら右肩に上がっているのが分かります。

つまり、経済はずっと一定ではありませんが、小さい浮き沈みを繰り返しながら、時に大きな世界規模の出来事によって、暴騰・暴落を繰り返しています。

その波を素人の私たちが察知できるわけがありません。

だからこそ、投資している商品の価格が高くても、安くても、一定の期間と金額を投資し続けることで、投資した金額の平均値を下げることができます。

上の画像にある矢印がドルコスト平均法のイメージです。

一番左端の矢印から運用を始めたとすると、そのあとグラフは下がっていきます。その時点では利益どころか損をしている状態にあります。しかし、次の月に同じ金額だけ積立をするので、2番目の矢印のところで買うことになります。

そうすると、例えば1万円で買った月と9,500円で買った月ができるので、平均の取得価格は9,750円となります。上の画像では3か月目もまだ価格は下がり、その状況でもさらに積立て、それ以降は上昇しているので、理論上4か月目で損益差はなくなり、5か月目にはプラスになるはずです。

当然、未来のことは誰にも分りません。

しかし、投資している先がアメリカなら、アメリカという国が消滅するという未来は想像できますか?

リーマンショックなど、アメリカ経済でも日本経済でも、その国にとってピンチが訪れる時期はありますが、政府も国民も国を正常な状態に戻そうとする力が働くので、一時的に下がった価格は元に戻っていくことが一般的なのです。

少なくとも、株価の歴史は長く、そのデータは簡単にネットで調べることができます。自分の目でも確かめた上で、ドルコスト平均法のシミュレーションをやってみてください。

複利のちから

これはぜひみなさんに理解をしていただきたい投資の知識です。

普段、私たちは「対価の報酬」に則って、生活をしています。

例えば、会社で8時間労働(対価)すれば、それに対して給料(報酬)が支払われます。

長年サラリーマンをやっていたり、そもそもが家庭で投資やお金の勉強をすることが極端に少ない日本では、その考え方がしみついています。

みなさんも学生時代から、「アルバイト募集 時給〇〇〇円」という広告に対し、「ん~時給1,000円は欲しいな~」とか、考えたことありますよね?

それらはみんな「決まった金額に対して、どう働くか」を基準としています。

それとは違い、複利とは、「利子に対してまた利子がつくこと」を言います。

【複利のイメージ】

自分のお金が100万円ありました。この100万円を年間3%の金利で1年間預金すると、1年後には103万円になります。つまり、元のお金に対して3万円の利子がついたことになります。

では、この3万円と元金100万円を合わせて、さらに1年間を金利3%で預けると、1年後には106万900円になります。この900円は1年目の利子3万円に対してついた利子です。

これが利子に対してまた利子がつく【複利】と仕組みです。

すでにお分かりのとおりで、複利は長期で運用すればするほど、その恩恵は大きくなるのです。

複利の対義語は「単利」と言いますが、単利は付いた利子は含めず、元金のみで運用していくものです。上の例と同じ運用を単利で行うと、1年目は103万円もらえ、2年目は106万円となるので、同じ元金から始めても900円の差ができるわけです。

投資とは、前述したドルコスト平均法と複利の効果を合わせることで、長期間でみれば元本を割る確率はかなり低いものなのです。

だからこそiDeCoの恩恵は大きいわけです。

「増える確率が高い長期運用で、毎年節税ができ、さらに出た利益も非課税なわけです。」

あなたの人生設計をやってみてください

これから先のことを想像して、様々なケースを想定しましょう。

・結婚するかしないか

・結婚したかったができなかった場合

・子供がほしいかそうでないか

・マイホームを購入するかしないか

・ずっとサラリーマン(第2号被保険者)でいるかどうか

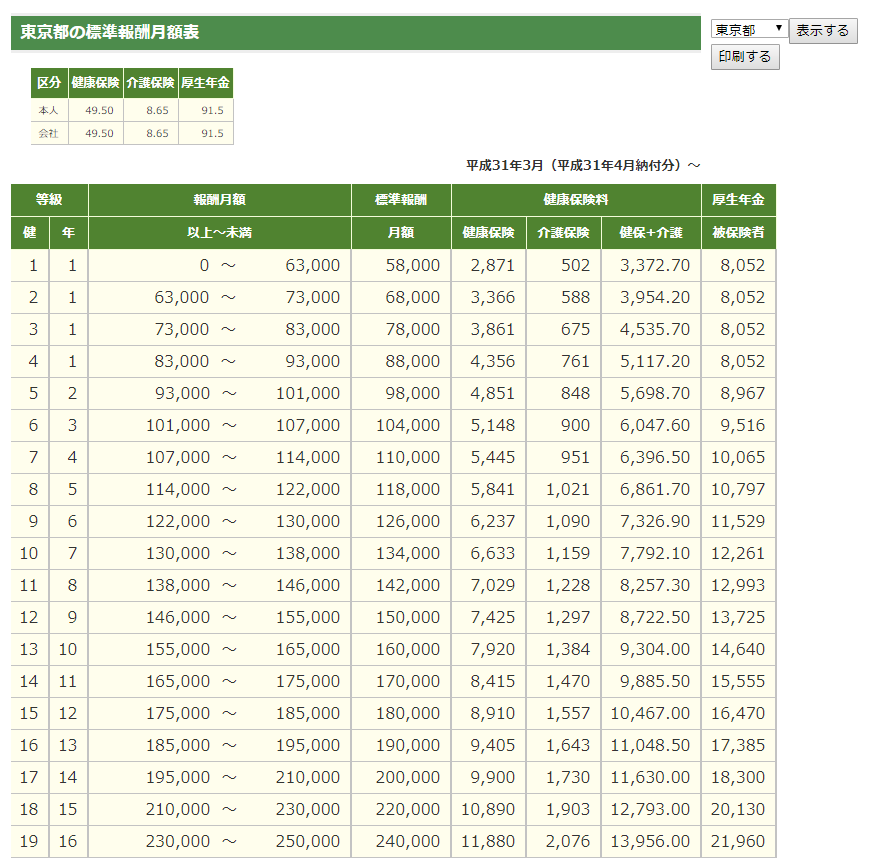

年金の話でいうと、厚生年金は収入によってもらえる金額が変わってくるので、収入を上げることも大切です。

詳しく言うと、毎年4月~6月の3か月間の給料を平均して、算出した金額を下記の表に当てはめます。

都道府県ごとの標準報酬月額表はこちら

標準報酬月額は自分の報酬を表の左側にある「報酬月額」にあてはめ、例えば報酬が25万円であれば標準報酬月額は26万円となります。

【報酬とは】

・基本給(月給、日給、時給すべて)

・諸手当(住宅手当、家族手当、精勤手当、残業手当、通勤手当等)などを指します。

賞与(年4回以上は別)や傷病手当、結婚・出産の祝い金など、一時的なものは含まれません。

その標準報酬月額にに基づき、毎年7月1日からの社会保険料額も決めるのです。

収入を上げれば、支払う保険料も増えるのですが、公的な年金制度は「もうちょっと保険料払えるから」といって、決められた保険料以上も以下も、支払うことはできません。

だからこそ、収入を上げるために、転職するなり、昇進が望めるような会社なら、しっかり昇進を目指して努力することも、目先の収入だけではなく、年金にも影響を及ぼすことを覚えておきましょう。

【収入差により変わる受給年金額のイメージ】

例えば、アルバイトで、保険料を引かれる前の額面上の給料が16万円だとします。賞与がないとして、年収で言うと192万円となります。

もし、20歳から60歳まで同じバイト先で勤め上げたとしたら、国民年金は年間上限の780,100円もらえます。厚生年金は約44万円となり、合わせると年間122万円がもらえる額で、65歳から月額10万円ほどをを受け取れる計算になります。

これが正社員で賞与を含めて250万円の年収であれば、国民年金は同額で、厚生年金は57万円ほどになります。月額でいっても11万2,000円となり、毎月1万2,000円は大きな額です。※正確には厚生年金の基準となる収入額は、若い頃の低い収入をそのまま含めて計算するわけではありません。

あくまでも20歳から40年間勤め続けての金額ですので、国民年金を上限までもらえるかどうか、年収がどれくらい60歳を迎えるまでに上がっているかによって変わってくるものです。

それでも、昇給に関して明確な基準がないアルバイトにとっては、年金額を増やすことも難しいのが現実です。

まとめ

冷静に自分の人生を想定してみると、今何が足りないのかが分かると思います。

若さは何よりも強みではありますが、反対に何もしていないとその分大きな機会損失になるということを20代で気づければ大きな強みとなるでしょう。

30代は、自分がこれからどう生きていくかを決断する時期にあります。

決断した道に対して、幅広くというよりもピンポイントで学びを深め、40代に繋げていけるような動き方が必要です。

投資の話でも出ましたが、複利の効果も、ドルコスト平均法も結局のところ「コツコツと地道にやる」作業なのです。

例えば、両親や家族から家の手伝いを月5,000円で依頼されたとして、面倒だと思うかもしれませんが、それを10年続けられたら60万円となり、その月5,000円をしっかりiDeCoで運用すれば、5,000円以上の価値(節税)が見いだせたりするわけです。

いろんなチャンスがあったとしても、人は目先の感情や理屈でそのチャンスを失っているのです。

・まずは収入を上げること

・貯金に頼らないこと

・知識を得る努力をすること

・若さに甘えないこと

・他人に任せないこと

・夫婦でお金の将来を考えること

毎日忙しい日々が続きますが、自分たちの人生は自分たちで明るく切り開けるように前向きに生きていきたいですね。

【イデコについて分かりやすかった書籍】

この記事で書いてあることは、この本から学んだので、要点だけであればわざわざ本を買わなくてもいいと思います。もっと詳しく知りたい方には、すごく読みやすくて理解しやすい本なのでオススメです。

【よく読まれている記事】

・【本質はここ】世の中はお金持ちにお金が流れるようにできていることを知る【保存版】