こんにちはジョージ(@George_asset)です。

いきなりですが、資産運用には給与計算ができることが必須です。

ネットで検索すれば「給与計算ツール」といった便利なものもありますが、それは給与計算ができるということにはなりません。

給与計算をできるというのは、

- 社会保険料

- 所得税

- 住民税

大きく分けてこの3つを理解することです。

そして、なぜ給与計算が大切かというと、資産運用やお金を貯める上で最も重要なのは「自分の収入を正しく把握する」ことだからです。

収入を把握することは、言い換えると自分の現状の最大値を知ることになります。

自分の年間の手取り収入はいくらあって、今後給与が上がっていくとどれくらいの税金や社会保険料がかかってくるか。

そういう細かな計算と自分自身への理解度を高めることで、効率的なお金のマネジメントができるはずです。

[toc]

給与計算の基本

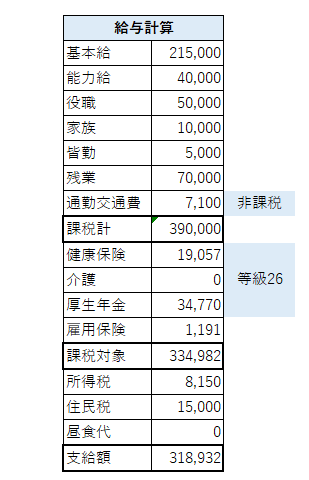

画像の通り、仮で基本給や能力給などを設定してみました。

黒枠内部の情報はすべて給与明細に載っているかと思います。

交通費を知る

まずは、1つ目の太い黒枠「課税計」を計算することから始まります。通勤交通費に関しては、上記のケースは「車通勤」で考えています。

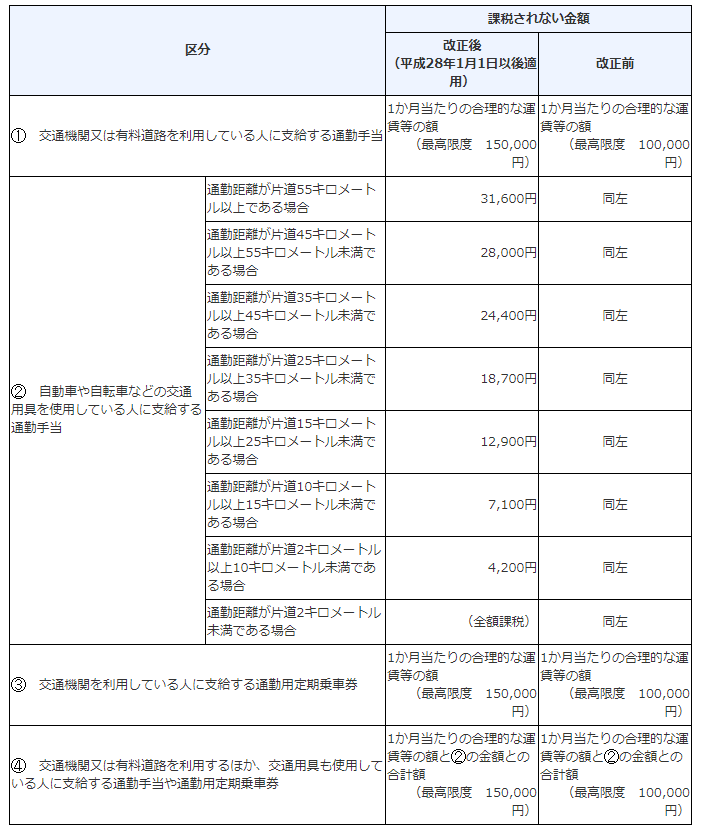

車通勤には法律で非課税になる金額が距離ごとに決められています。

電車通勤なら上限15万円までは非課税、車などで通勤する場合は距離に応じて金額が決まっています。

例題のケースで言えば、車通勤で7,100円ということは、自宅から会社まで10km~15km未満ということになります。

この非課税枠を採用している会社は多いと思いますが、距離で決まっているため、通勤者が本当なら9kmしか距離がないのに、11kmと申請して交通費を多く取ろうとする人もいます。

また、距離に応じた金額の改正はされますが、毎年あるわけではなく、ガソリン代の価格が高い場合には赤字になったり、その反対もあります。

しかし、金額が一定というのはメリットでもあります。

例えば、自家用車をハイブリッドカーにした場合、小型車であれば1リットルあたり25km程度の燃費になります。単純に会社との距離を往復22kmとした場合、月22日の出社で484kmの走行距離になります。

となり、例えばガソリン価格がレギュラー120円だとすると、

となります。

自宅から会社まで10km~15km未満では7,100円の交通費が支給されるので、差額4,777円の交通費が浮いたことになります。

もちろん、車には維持費がかかるので、自動車税や車検などの費用の足しにと考えれば、燃費と交通費というのは非常に重要な部分ということが分かりますね。

課税計から社会保険料を計算する

交通費以外を足すと課税計の金額になります。

この課税計を基にして、社会保険料の計算をしていきます。

社会保険料には、健康保険・介護保険・厚生年金と雇用保険があります。

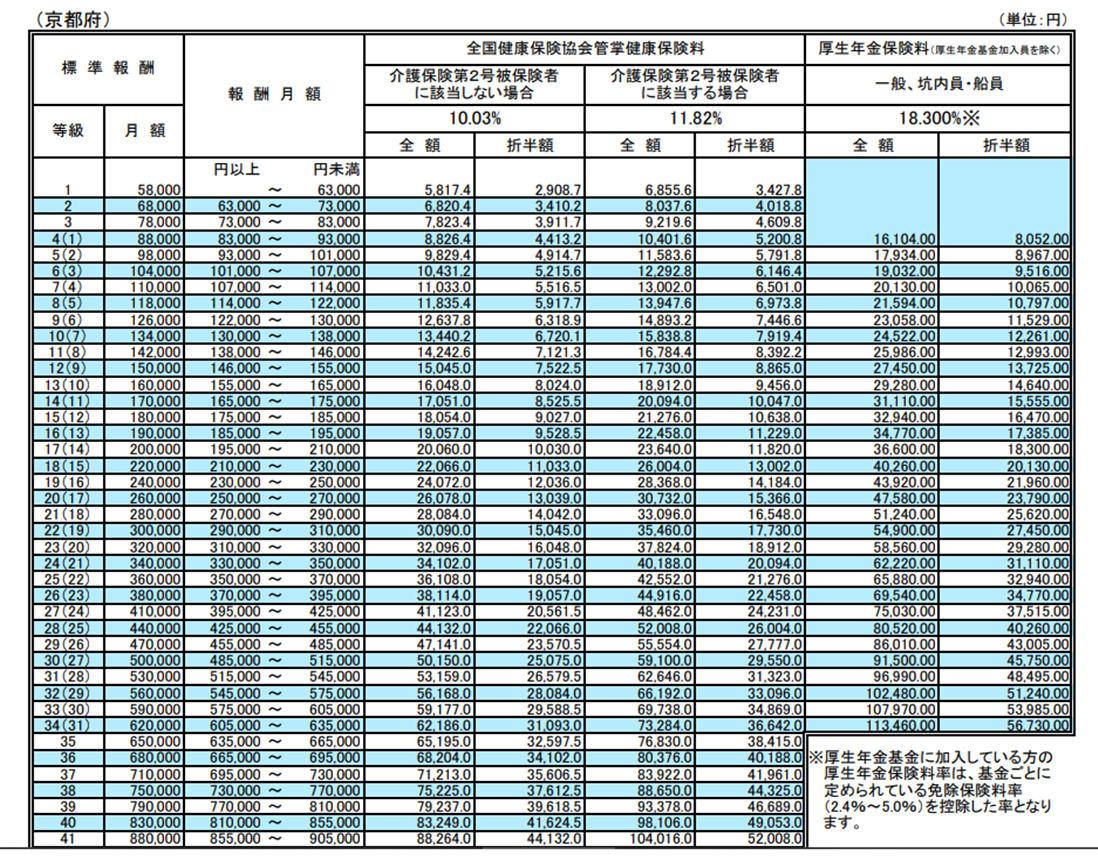

ここでまずすることは、課税計の金額から「標準報酬月額」を調べます。

標準報酬月額とは、簡単にいうと毎年4月・5月・6月の3カ月の給与を平均した金額を下記の表に当てはめて、健康・介護・厚生の3つの保険料を算出し、9月分~翌年8月分に適用します。

また、都道府県ごとに内容は変わるので、詳細は全国健康保険協会のHPをご確認ください。

今回は京都府で標準報酬月額を見ていきますが、課税計の390,000円を表で照らし合わせると、26等級になります。

その等級の健康保険・介護保険・厚生年金の「折半額」を見てみましょう。(サラリーマンの場合、会社が半分負担してくれるので、これはサラリーマンの最大のメリットでもあります。)

26等級の保険料

- 健康保険:19,057円

- 介護保険:22,458円(40歳以上の場合)

- 厚生年金:34,770円

これで雇用保険以外の社会保険料は分かりましたね。

標準報酬を割り出し、表に照らせ合わせるだけなので、結構カンタンです。

随時改定4月~6月以外でも、月額の給与が増えた場合は、会社側は月額変更届を関係機関に提出する必要があり、それによって正しい標準報酬月額で社会保険料が計算されるようになります。

補足しておきますが、給与が上がって随時改定で標準報酬月額が上がると、社会保険料が上がるので、手取り収入が減少しますが、それを損だと捉えるのは少し間違っています。

社会保険料の中には、厚生年金も含まれており、厚生年金保険料を多く収めれば、その分将来の年金額が増えるので、一概にデメリットではありません。

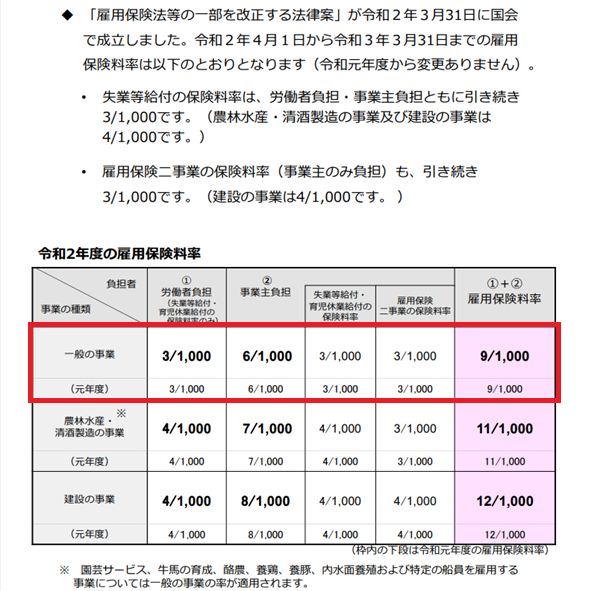

雇用保険料の計算

雇用保険もカンタンです。

勤め先の会社がどんな事業をしているかで異なりますが、一般の事業の場合は、赤枠内の労働者負担にある3/1000で計算をします。

(課税計 + 交通費) × 3/1000 = 雇用保険料

(390,000円 + 7,100円) × 3/1000 = 1,191円

となります。

これで課税対象が確定しました。

所得税の計算をする

所得税が一番難しいと感じるかもしれません。

所得税は社会保険料を引いた金額の「課税対象」にいろいろな控除をしていきます。

例題のケース

- 課税対象:334,982円

- 配偶者:あり

- 扶養親族:なし

上記の情報を基に計算していきます。

①給与所得控除

②配偶者控除・扶養親族控除

配偶者がありの場合31,667円の控除、扶養親族なしの場合の控除は0円となります。

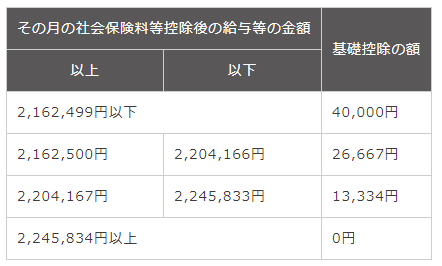

③基礎控除額

次に基礎控除額は月の課税対象が2,162,499円以下までなら40,000円となります。

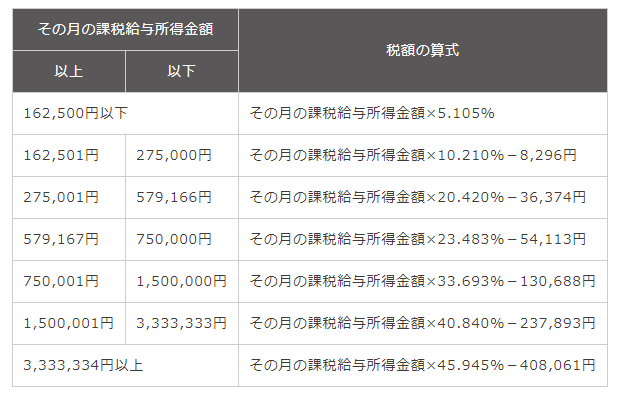

④所得税計算

住民税を調べる

住民税は、前年の1年間の収入に対して翌年6月以降の住民税が決まります。

勤めている会社の6月支給分の給与明細に、1年間で毎月徴収される住民税通知が同封されているはずです。

この記事を5月に見ている場合は通知書が手元にないはずですし、住民税はふるさと納税の有無などによっても変わってきますので、その場合は直近の住民税を基に計算することで対応します。

まとめ:手取り月収から経費を引いてみる

自分の手取り給与について、知識や理解を深めてきましたが、最後に手取り月収から経費を引いてみましょう。

経費とは、光熱費や通信費、食費、医療費など、毎月かかる支払いを手取り月収から差し引きます。

たとえば

- 食費:30,000円

- 光熱費20,000円

- 医療費10,000円

- 通信費5,000円

を手取り給与から引いた金額が純利益(自由に使えるお金)であり、年収が高いからといって生活水準を上げすぎてしまうと、純利益が減り、投資や貯蓄に回せるお金が減少します。

要するに、支出を最適化し、余計な費用はかけないようにする。

そして、計算上の手取り年収から1年間でどれくらいのお金が貯金または投資できるのかを把握することはとても大切です。

ぜひ、社会保険や所得税など、自分の給与から引かれているものに興味を持っていただき、所得税や住民税であればふるさと納税、結婚・出産などでの控除など、手取り給与を増やすことができないか考えてみることが資産形成において重要な発想です。