我が家では、サラリーマンの僕がiDeCo(個人型確定拠出年金)に積立しています。

サラリーマンなので最大23,000円まで毎月積み立てられますが、現在の家計状況を考えて今は毎月5,000円の積立にしています。

最大の積立額ができればいいが、ライフイベント等に合わせて積立額を決めた方がいい

なぜ、積立額を5,000円にしているかというと、まずiDeCoの最低積立額が5,000円ということと、あくまでも年金を積立るわけなので、現在の年齢やライフイベントを考えると、中期的な投資にも資金を回したいと考えたからです。

例えば、インデックス投資、個別株投資などで、毎月の生活費を楽にするための投資も重要ですし、生活費を抑えることで将来のお金にも繋がります。

ですので、iDeCoはあくまでも余剰の中の余剰資金で行うというのが我が家の考え方です。

今後の増額タイミングは?

今後のライフイベントで言えば、まだ子供がいませんが子供ができればその分生活費が上がると予想できます。

ただ、子供ができなければ、一先ず僕と妻が乗っている車のローンが2023年に終わるので、それぞれ15,000円ほど支払っている部分をiDeCoに回せるかなと考えています。

その時点で僕は最大の23,000円の積立にし、妻も残額の12,000円分かけていってもいいし、中期的な投資に回してもいいかなとも思います。

いずれにしても、ライフイベントに柔軟に合わせていきながら、繰り返しになりますがiDeCoに関しては、余剰の余剰で行っていきます。

現時点でのシミュレーション

自分の条件をiDeCoシミュレーションサイトで入力をして、

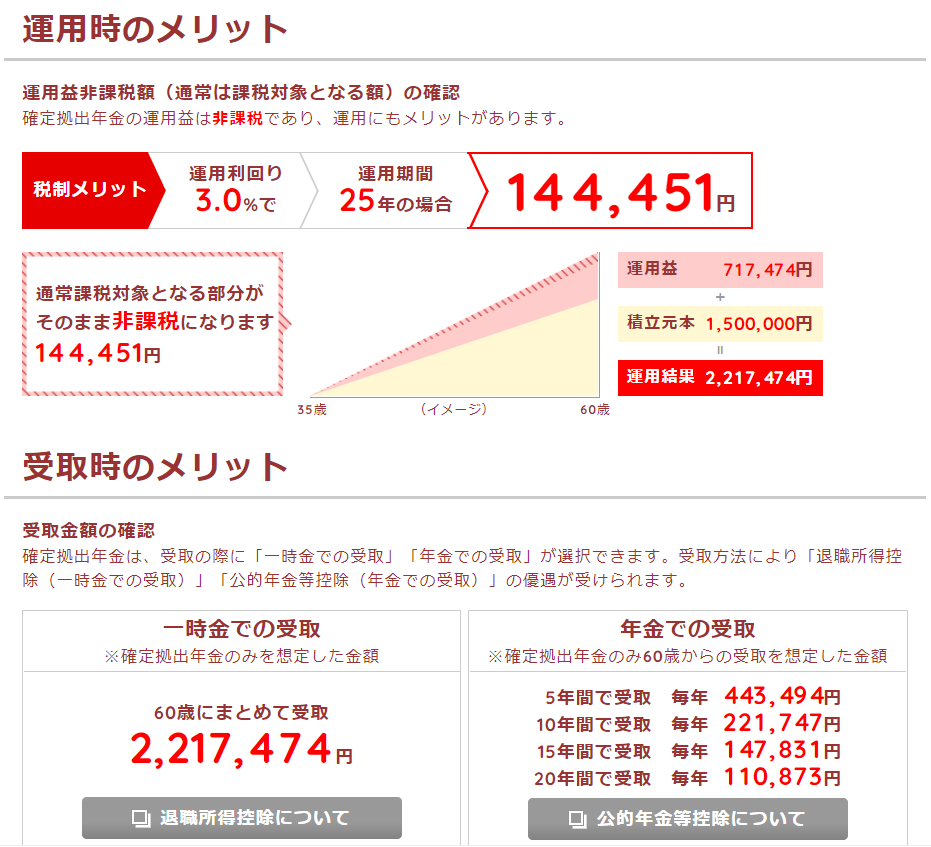

シミュレートした結果は、毎月5,000円を積立て、60歳で受け取り開始とした場合は、220万程度の運用結果になるようです。

あくまでも現実的な利回りとして3%で設定しており、またiDeCoをどう捉えるかによるのですが、画像右下にあるように何年かけて受け取るかを考えて積立もしたほうがいいですね。

厚生年金等に合わせて65歳から受け取り開始にするのもいいですし、60歳から65歳までの年金受給がない5年間の生活費として受け取るのでもいいと思います。

どちらにしても、毎月5,000円の積立では、5年間であっても年間44万だと生活はできないので、60歳時の資産にもよりますが、大体の人が65歳までは普通に働かないとしんどいのが現状ですね。

なので、今回の記事で話してきた「iDeCoの増額のタイミングは?」については、我が家の方針である余剰の余剰を守りながら、受給額を増やすためには、収入を増やしていくことと、ローンなどの負債が完済できれば、その分を回していくことで結果が変わってくるので、まずはこういったシミュレーションで現状を知ることはとても大切です。

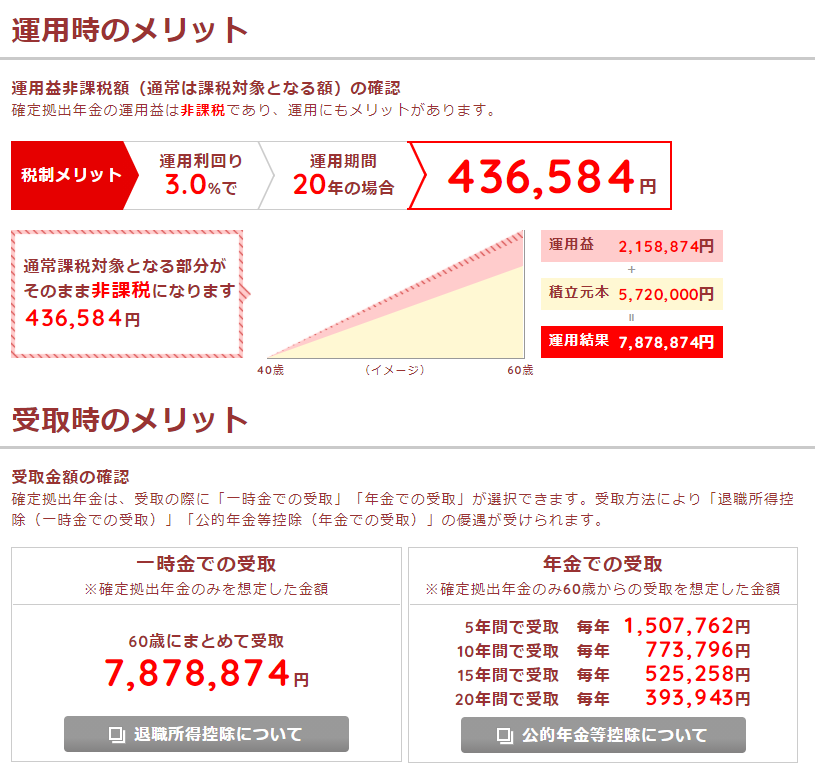

ちなみに2024年から23,000円に増額した場合のシミュレーション結果は下記の通りです。

60歳受け取り時には780万円になっていますね。

5年で取り崩した場合、年150万円となるので、この金額だけで生活は厳しいですが、毎日がっつり働いていなくても、暮らせるレベルにまではなります。

さあ、今後どんなライフイベントが待ち受けているのか、楽しみです。