こんにちは、ジョージです。

僕は高配当株をメインに株式投資をしていますが、配当金の税制に関して新しく知識を得たので書き残しておきます。

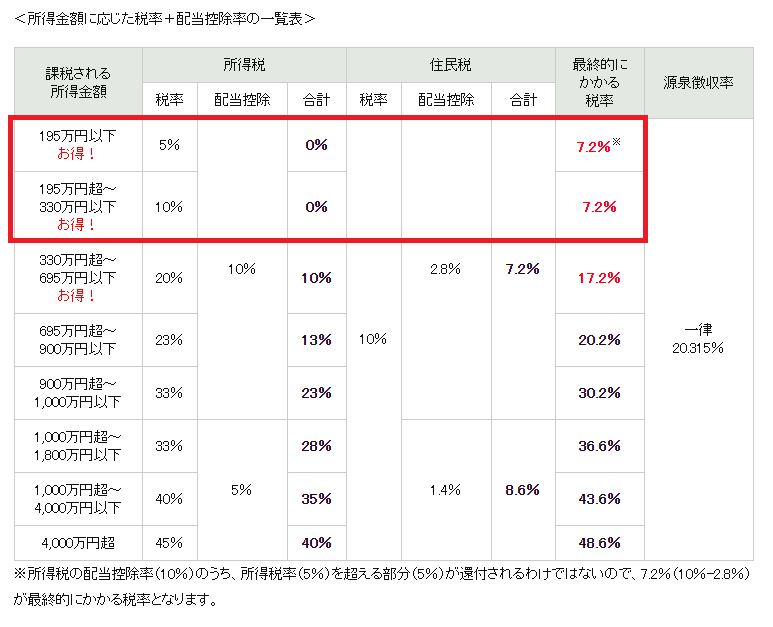

内容としては、国内株式の配当金は330万円までであれば所得税がゼロ、住民税も2.8%ほど控除できるので、必ず覚えておきたい内容です。

※あくまでも所得が330万円までということですので、配当金+給与が330万円を超える場合は当てはまりません。

[toc]

配当金生活をするためには必須の知識?

今回の内容は、要は「将来、配当金だけで生活をしたい場合」に有効だと思います。

我が家の年間支出額は、シミュレーション値ではありますが、大体200万円程度です。(車のローンなどの支払いも含めて)つまり、年間の配当金が330万円あれば、余裕で生活はできるわけです。しかし、330万円の配当を受けても、証券会社の受け取り口座の設定で、「特定口座(源泉あり」」にしておくと、金額にかかわらず税率20.315%が源泉されます。

3,300,000円 × 20.315% = 670,395円

約70万円ほどの税金を源泉されるかわりに、確定申告は不要というメリットもありますが、「70万円くれるなら確定申告くらいするわ!」と全力で思います。

証券会社の特定口座設定を「源泉なし」変更する

(出典:https://kabukiso.com/zeikin/haitou.html)

僕は楽天証券を利用していますが、マイページの設定画面より、自分が源泉徴収ありの口座を使っているのかが分かります。

ここで、源泉徴収なしを選択しておくと、自分で確定申告する必要がでてきますが、配当金が口座に振り込まれる際に税金が引かれる前の金額が入ります。

さて、源泉徴収なしにして、自分で確定申告をすれば下記の表にあるように、330万円までであれば所得税が0%、住民税が7.2%、合計7.2%の税金で済むことになります。

3,300,000円 × 7.2% = 237,600円

※源泉徴収ありとの差額432,795円

手取りで受け取れる金額が全然違います。我が家で言えば、年間200万円ほどで暮らしているので、源泉徴収なしで自分で確定申告するだけで貯金が100万円できるのに対して、源泉徴収ありにすると60万円程度しかできません。配当金だけで生活しながら、毎年100万円もの貯金や再投資ができるのは素晴らしいと思います。

ただ、証券会社の口座設定や、確定申告の知識・手間を惜しむと損をするので、やはり知識は大切だなと感じますね。

理想の生活とは

配当金の税率について話してきましたが、まずおさらいとして「国内株式の配当金に限る」という部分は注意しておきたいですね。現在、僕のポートフォリオは米国株が50%程度あります。まだまだ、配当金330万円には届かないので、今からでも軌道修正はできるので、今後の投資方針は少し慎重にしていきます。

また、配当金だけで生活も良いと思いますが、所得税や住民税以外にも年金や健康保険も支払う必要があるので、僕が考える理想は下記の通りです。

①合同会社立ち上げ

年間利益80万円以上の合同会社を設立し、自分1名の代表社員を雇用し、社会保険に加入する。報酬は年間50万円。そうすることで、社会保険加入による健康保険、厚生年金も払い続けられ、月額の標準報酬月額が一番低いところに収まりますから、要は社会保険料を最低限納めれば済むということです。

45,000円(給与) - 10,960円(健康保険・厚生年金)= 34,040円(年額408,480円)

立ち上げた合同会社の所得が40万円ほどになるので、配当金を290万円までに抑えて合計330万円にすればさっきまで説明していた配当控除により、所得税は0%、住民税は7.2%となる計算になります。

なぜ、こんな面倒なことをするかというと、配当所得だけで生活するのは下記のようなデメリットが考えられます。

- 社会的信用:配当所得はあるが、世間的には仕事がない人と同じです。聞こえをよくすれば「投資家」などいっておけばいいかもしれませんが、家を借りる際などはちょっと心配です。会社を立ち上げて社員になれば、会社員として申告できます。

- 社会保険料:国民健康保険は協会けんぽなどの組合に比べると保障が薄いです。また、扶養の概念がないため、妻・子供をそれぞれに保険料を支払う必要があります。年金に関しても、会社員は厚生年金があり、扶養に入れている妻や20歳以上の子供の年金も支払ったことになるのも大きいです。(年金額は保険料が少ない分、減ることにはなりますが、もらえるものはもらっておきましょう。)

②配当所得と合同会社経費で海外旅行

社会保険も完璧で、節税という意味でも極限まで絞りました。日本という国の法律は、高所得者には非常に厳しい税金が課せられ、その影響を一番に受けるのがサラリーマンだということを知りました。サラリーマンで出世し、高所得者になればなるほど、社会保険料は天引きされ避けることができず、できることといえば「ふるさと納税」「iDeCo」を満額使い、住宅ローン控除や生命保険料の控除なども上限は決まっていて、税金から逃げる(節税)ことができない仕組みです。

iDeCoに関しても、控除は極限までしているので期待できないですが、合同会社社員であれば上限23,000円まで積み立てられるはずなので、合同会社で年間80万円の利益を残せるように働き、それで厚生年金・国民年金が積み立てられ、iDeCoでも満額積み立てておけば、老後の年金面は十分だし、医療面でも病院受診時の保険適用は3割だし、手術などの高額医療費も問題なし、傷病手当も受けられるし、それだけで民間の保険料をグッと抑えられます。

何よりメリットなのは、合同会社では経費精算ができるということです。

- 車を会社名義で購入する:購入費はもちろん経費、減価償却される、ガソリン代経費、その他維持費経費

- 生命保険:会社経費で入れる

- 旅費交通費:業種の設定にもよると思いますが、海外への旅行も出張費にできる

- 家賃:自分の家を事務所にする場合や新たに事務所を借りる場合も会社の地代として経費処理

- 外食:接待交際費で経費処理

- 教育訓練費:セミナーや資格の講座など、そこに費用が掛かれば経費

普通であればお給料から社会保険料などが引かれた可処分所得の中から上記のような費用を払うのがサラリーマンですが、経費にすることで、自分の税金が低く済み、会社の売り上げから落とせることで節税になり、自分にとっては普段と変わらない生活が維持できます。

仕事も自分で調節できるので、年間の会社維持に必要な売り上げを確保できたら、あとは海外に長期滞在しながら過ごしたりもできます。東南アジアの物価の安い国でのんびり過ごし、語学の勉強をしたり、新しいビジネスを探したり、家族に貴重な経験をさせたり、自由度が高い人生を歩めると思います。

まとめ

今日は配当控除の仕組みを忘れないために書いてきました。

- 配当控除は国内株式のみ

- 合同会社との二刀流が最強

メインは配当所得を高めることに注力し、その上でしっかり日本の社会保障制度の恩恵を受けるために合同会社を立ち上げる。配当所得に関しても、自分は290万円までにし、それまでにも妻の口座をつくり、妻も配当所得がもらえる仕組みを作ることも大切だと思います。扶養範囲内であれば103万円までの配当所得にし、それであれば夫婦で年間393万円まで増やせます。また、子供がいれば子供名義の口座を作ってもいいでしょうし、やれることはたくさんありそうです。

最後に、この配当金生活には、難しさがある反面、達成してしまうと劇的に人生が緩くなります。

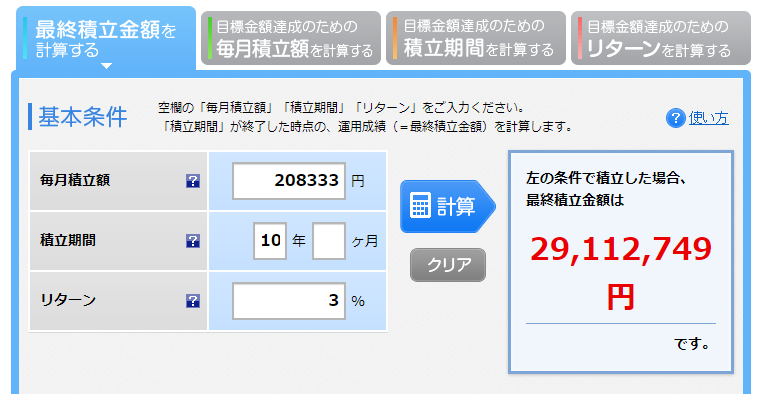

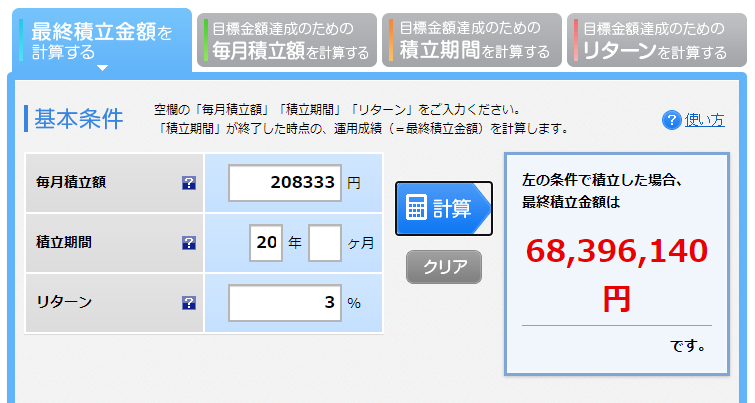

- 難しい理由:290万円の配当金を得るには3%の利回りで計算すると9700万円の金融資産が必要です。

- 人生が緩くなる理由:9700万円の資産がある上で毎年の配当金だけで生活が回るので、お金に不安を抱えることなく生活ができる。

9700万円のお金を作るには

- 経営者になる

- 投資をする

この2つしか方法はありません。経営者でバリバリお金を稼いで、投資の知識もあれば最強ですが、僕も含めてみんながそうなれるわけもありません。だからこそ、投資の知識を身に付けることで、時間はかかりますが達成できるのです。そのためには、若いうちから気づき、堅実に資産運用し、目標に向かって動き続けることしか方法はありません。

共働きの夫婦であれば自分が500万円、妻が300万円であれば世帯年収800万円となり、手取りは600万円くらいになるでしょうから、そこから300万円の支出額におさえ、年間50万円の貯金と250万円の資産運用を続ければ10年後には下記のようになります。

- 現金預金:500万円

- 資産運用:2500万円

さらに「複利」の力を加えると資産運用額はすごいことになります。

さらに10年続けると

20年間同じように毎年50万円の貯金と250万円の資産運用を続けると

- 現金預金:1000万円

- 資産運用:6830万円

となり、この時点で年間の配当金額は6830円×3%=204万円程度になります。というように、年収や家族関係などの環境面で人それぞれですが、普通に生きていては成しえることができない人生を手に入れられるのが投資です。

先日、自分の友人たち3名に下記のようなアンケートを取りました。

①お金に不安・悩みはありますか?

②①であると答えた方は、いくらくらいあればその悩みは解消されますか?

③②で答えた金額を得るために、あなたが考える具体的な解決策はありますか?ある場合、それはどういったものですか?

④将来自分が住む家は持ち家?賃貸?

⑤結婚するとしたら、夫婦の収入は1つにまとめる派?財布は別々派?

⑥スマホ代は月に5000円以上 〇か×か

⑦家計簿をつけている(簡単なものも含む)

⑧自分が住みたいのは都会?田舎?

⑨宝くじは買う?買わない?

⑩自分の周りに投資をしている人がいる?

全員が20代後半の男女で、一緒に海外旅行いったりする仲の良い友人です。その3名の回答はこちらです。

女性Aさん

①ある

②具体的な金額は今は分かりません🙇♀️

③国家資格取得の勉強

④持ち家

⑤ひとつにまとめる

⑥◯

⑦つけていない

⑧都会

⑨買う

⑩いない

男性Bさん

①ある

②数百万あれば、直近の悩みは解消されますが、悩みや不安全てを解消するとなると分からないです

③固定費の削減、転職、資産運用

④持ち家派

⑤1つにまとめる

⑥◯

⑦つけていない

⑧田舎

⑨買わない

⑩いない

女性Cさん

①ある

②分からない、、、

③副業をする、固定費を減らす、無駄使いしない

④持ち家派

⑤まとめる

⑥×

⑦つけてない(途中でやめました…)

⑧田舎

⑨買わない

⑩いない

という結果になり、全員がお金に不安があり、その不安を解消するために必要なお金の額はわからず、金額がイメージついていないので具体的な対策も見えていない状況でした。何より、周囲には投資をしている人がいないという点が一番興味深かったです。つまりは、身近な親が投資をしていない、もしくはしていてもそういう話を子供にしていないということでしょう。

長くなりましたが、最後に自分自身へのメッセージとして投げかけたいことは、「投資」という大切なことに気づけて良かったなと言いたい。日本という資本主義の社会の中で、その仕組みに気づけている人が圧倒的に少なく、誰でもが仕組みに気づくことで自分の人生においての自由度を上げられるにも関わらず、会社に縛られて、健康リスクを抱え、メンタルまでも壊していく社会が日本です。そして、多くの人がスーパーマンにはなれない。特別な才能なんてないのが現実です。だからこそ、地に足をつけた方法で、自分の家族や人生を守っていくリテラシーを身に付ける必要性があります。

「継続は力なり」

それが凡人にできる天才を超えられる唯一の方法です。